依然,信用卡是银行零卖业务的“香饽饽”,各大行拚命发夹、随性拉新。但如今,情况急转直下。比年来,信用卡阛阓过问转折期,刊行总量链接四年下落,与此同期,不同类型银行的信用卡业务发展呈现出权臣分化。

央行数据清楚,自2021年至2024年,我国信用卡(含假贷合一卡)刊行量链接四年下滑,累计减少7300万张。2021年刊行量为80000万张,2022年降至79800万张,2023年进一步降至76700万张,2024年仅为72700万张。这一趋势反馈出宏不雅经济环境变化、奢靡行为转型及监管计谋趋严等多重影响,阛阓渐渐从“赛马圈地”转向存量深耕阶段。尽管举座刊行量削弱,但部分银行的信用卡贷款鸿沟仍在逆势增长。

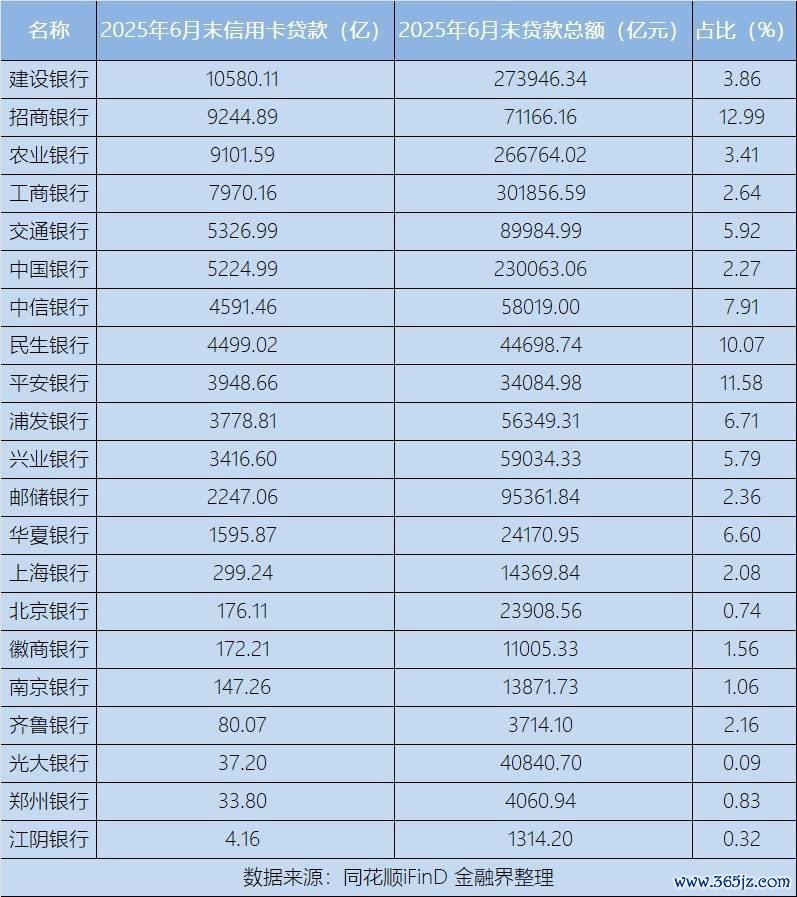

证实2025年上半年各家上市银行表现的中报数据,股份制银行信用卡贷款鸿沟举座呈现高潮趋势,但个体银行间出现较着分化。以招商银行为例,其2025年6月末信用卡贷款达9244.89亿元,占其总贷款的12.99%,在行业中持续保合手朝上地位。但从2024年6月末至2025年6月末的时候维度来看,招商银行的信用卡贷款鸿沟资格了“先升后降”的波动:从2024年6月的9194.6亿元,增至2024年末的9478.43亿元,随后回落至9244.89亿元。

与此酿成对比的是,其他样本股份制银行在此技能的信用卡贷款均终了增长,且增幅大王人在1%-3%之间。然则,股份制银行信用卡贷款占比大王人下落。在2024年6月到2025年6月,通盘样本银行的信用卡贷款占总贷款比例均呈下落趋势,降幅在0.3%-0.6%之间。举例招商银行从13.2%降至12.99%,反馈出股份制银行正在主动转折业务结构,裁汰信用卡业务的蚁合度。

国有大行凭借弘远的客户基础与信贷鸿沟,信用卡贷款相似拦阻小觑。举例,建造银行为10580.11亿元,占比3.86%;农业银行为9101.59亿元,占比3.41%;工商银行2025年6月末信用卡贷款为7970.16亿元,占总贷款的2.64%。尽管统计中的五大国有行信用卡贷款鸿沟举座呈合手续高潮趋势,但从2024年6月至2025年6月期,五大国有大行信用卡贷款占总贷款比例大王人下落。

与股份制银行和国有大行比较,部分城商行与中小银行的信用卡业务鸿沟仍较小,占比偏低。举例,上海银行信用卡贷款仅29.94亿元,占比0.21%;徽商银行为72.67亿元,占比0.52%;江阴银行仅为17.21亿元,占比0.16%。再如郑州银行信用卡贷款鸿沟虽仅为5.23亿元,但占总贷款比重达0.14%,在同类银行中相对较高。

除了信用卡贷款是掂量信用卡活跃进程的蹙迫磋磨打算外,信用卡来回金额相似是信用卡活跃度的蹙迫体现。然则,从已表现的2025年银行中期财报来看,多家银行的信用卡来回鸿沟出现较着削弱,平直负担了相关业务收入。数据清楚,本年上半年,中信银行信用卡奢靡额同比下落12.54%,兴业银行减少11.27%,招商银行也下落了8.54%。算作信用卡业务蹙迫利润起原的手续费收入,因此同步承压。

在举座业务濒临挑战的布景下,各大银行正积极寻求新的业务增长点。近期,祯祥银行与招商银行等机构接踵推出信用卡外币来回结算形貌的优化治安。以前,合手卡东说念主在境外奢靡时,若来回币种非好意思元,时时需经过“当地货币→好意思元→东说念主民币”的两次兑换,经由繁琐且资本较高。而如今,招商银行等机构已终了外币来回平直以东说念主民币入账,有用简化了结算要领。

阛阓不雅点以为开yun体育网,这一转折反馈出在信用卡阛阓举座削弱、手续费收入增长乏力的布景下,银行正通过进步支付体验来挖掘新的业务增长点。这种策略既有助于留下高价值客户,也为银行在存量竞争中斥地了各异化旅途。