中国失业零食赛谈正迎来一场由效果创新启动的渠谈变革。在3.7万亿商场界限背后开云官网切尔西赞助商,量贩零食以“多快好省”的极致性价比横扫下千里商场,透顶重构零食零卖产业生态。

在资格了赛马圈地的轻视式推广后,行业已变成鸣鸣很忙集团与万辰集团的两强争霸阵势——前者以低毛利、高盘活的供应链内功连接领跑;后者以老本整合的外延式推广已毕界限增长,但在高欠债、高用度压力下,多品牌整合协同亟待冲破。

面前,这场以“让利”为中枢的较量,已升级为供应链效果、资金盘活智力及生态赋能水平的全方向竞争,绚丽着行业从界限推广期逐步迈入紧密运营的高质料发展阶段。鸣鸣很忙凭借其不凡的运营效果与供应链掌控力,连接夯实龙头地位,万辰在不同旅途上破局,两者将深远影响万亿零食赛谈的将来阵势。

双雄鼎峙鸣鸣很忙领跑界限与营收

收货于铺张商场的结构性变迁,量贩零食这一垂直品类零卖业态崛起。而高频、刚需的铺张属性,足以撑持起失业零食普遍的商场空间。

阐发沙利文数据,2024年中国失业食物饮料行业界限达3.7万亿元,瞻望2024-2029年年复合增速达5.8%;其中,下千里商场和专卖店增速领跑行业,瞻望24-29年专卖店CAGR将达11.14%,2029年商场界限将增长至7105亿元。

量贩模式是专卖店渠谈中的一种创新模式,专注于提供精选多品牌、多品类、多规格的产物组合。由于偶而充分安闲铺张者“多、快、好、省”的试验需求,有用破解行业痛点,量贩零食物牌得以赶紧推广。

阐发新华网和欧睿数据,中国零食量贩门店数目从2022年的约8000家,飙涨至2023年10月的22000家,增长175%。瞻望到2025年,中国零食量贩门店数目将再翻一番,有望冲至45000家。

2023年以来,量贩零食物牌整合加快。现在,行业内如故变成鸣鸣很忙和万辰集团双雄鼎峙的竞争阵势,其中鸣鸣很忙在门店界限、GMV及县域隐敝率方面均显贵最初。

经弗若斯特沙利文认证,罢休9月3日,鸣鸣很忙门店界限冲破2万家。招股书高傲,2024年鸣鸣很忙门店数目已冲破1.4万家,在中国县城隐敝率达66%,GMV达555亿,是中国最大的失业食物饮料连锁零卖商。行业内另一巨头万辰集团门店数目也从2024年的14196家增长至2025年上半年的15365家。

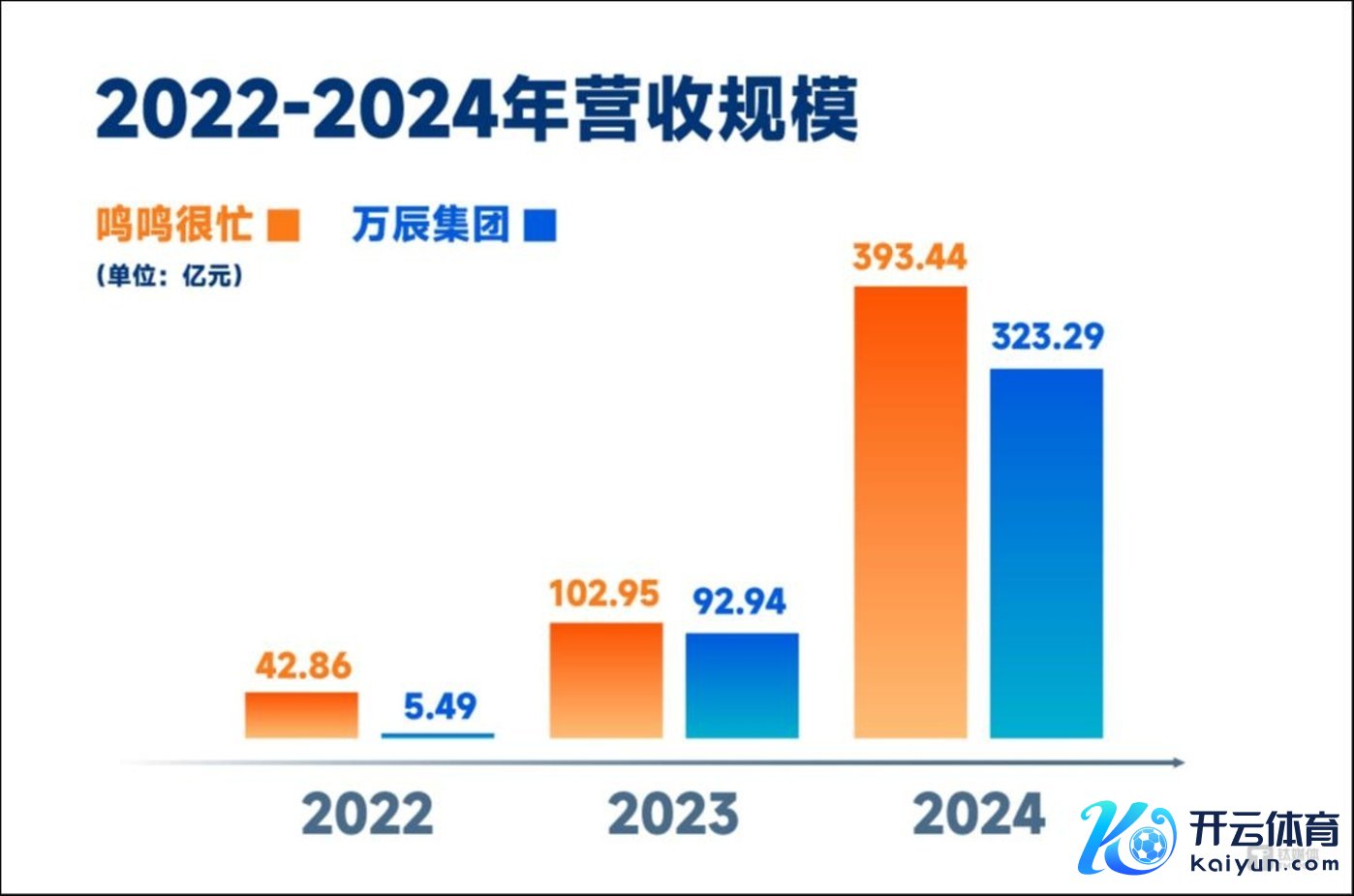

规划功绩上,鸣鸣很忙收入99%源于加盟店销售商品,2022年-2024年,分手已毕收入42.86亿元、102.95亿元、393.44亿元;同期,经颐养净利润分手为0.81亿元、2.35亿元和9.13亿元。

数据源泉:招股书、财报、Wind等,下同

万辰集团自2022年跨界插足零食量贩赛谈,前期量贩收入较少。2024年,公司已毕营收323亿元,净利润2.94亿元;其中量贩零食业求已毕收入318亿元。

从坪效来看,两家头部品牌坪效均在2万元/㎡以上。从单店收入孝顺来看,企业收入除以平均门店数目(期初至期末的平均门店数),万辰集团2024年单店营收为336.01万元,低于鸣鸣很忙(单店收入孝顺375.08万元)。

从SKU数目来看,零食量贩门店品类丰富,上新速率快,隐敝简直通盘零食饮料子品类,更能安闲铺张者多元化需求。罢休2024年底,万辰集团SKU数目特等2000个,鸣鸣很忙在库SKU数目3380个,其中约25%为定制化产物,单店SKU不少于1800款,是同等商超的两倍。

跟着行业竞争加重,头部企业品牌和界限上风连接开释,铁汉恒强。华安证券研报高傲,面前鸣鸣很忙与万辰集团两强阵势已定,竞争趋缓疏通界限效应提高,瞻望2025-2026年为头部阵营盈利智力提高加快期。

效果为王内生VS外延稳妥

看成国内量贩零食行业的“双雄”,鸣鸣很忙和万辰集团固然同处一个赛谈,但发展旅途和核情绪谋有显贵不同。分水岭已然败露,这或将深远影响两家企业的遥远发展。

鸣鸣很忙的建造源于2023年“零食很忙”(建造于2017年)与“赵一鸣零食”(建造于2019年)的同一。其发展更侧重于里面的深度和会、标准化运营和供应链的极致优化,追求有机增长和运营效果的提高。

万辰集团起家于食用菌菇,2022年跨界进犯零食量贩赛谈,通过建造搭伙公司、连接并购整合了多个区域性零食物牌并幽静调解为“好念念来”主品牌,快速插足并作念大行业。其计谋更侧重于借助老本力量快速获取商场份额和界限。

高性价比是量贩零食的护城河之一。据国金证券研报,量贩模式在需求端领受低毛利率订价,走薄利多销、以量取胜的蹊径,产物末端售价较超市或便利店低约7%-40%。

横向对比来看,2024年万辰集团(零食量贩业务)、鸣鸣很忙毛利率分手为10.76%、7.62%。通过大界限联合采购、简化通顺中间圭表及裁减成本,已毕对供应链的重构,鸣鸣很忙产物平均价钱比线下商超同款低廉25%。

与此同期,借助线下门店的界限上风,鸣鸣很忙通过AI算法及时掌抓产物动销,精确联动仓储补货,极大优化库存盘活,供应链料理效果堪为行业标杆。而这收货于鸣鸣很忙领有中国失业食物饮料专卖店中最大的数字化团队,具备隐敝选品采购、仓储物流、加盟商及门店料理等全经过的数字化智力。

天然,较低的毛利率对量贩品牌的成本礼貌智力建议了更高条目。为打刊行业竞争、下千里商场加密、供应链料理复杂进度提高级行业濒临的共同难熬,鸣鸣很忙正快速迭代扣头超市模子,率先发布多个自有品牌产物,推进行业从性价比到质价比的跃迁。

再看万辰集团,通过搭伙控股,昔日两年公司已毕向上式发展——总营收从2022年不到6亿元暴涨至2023年的93亿元;2024年同比增长247.86%至323亿元。

天然,这其中伴跟着阵痛。2023年万辰集团出现0.38亿元的阶段性失掉,尽管2024年扭亏为盈,但Wind数据高傲其当年举座净利率仅有1.87%,低于同期鸣鸣很忙2.11%的净利率。

究其原因,或与用度狂飙吞吃利润联系。财报高傲,万辰集团2024年,销售用度14.31亿元,料理用度9.8亿元,分手是2022年的71倍与30倍。

与此同期,自2022年转型以来,万辰集团钞票欠债率已从43.46%沿路攀升至2024年的79.85%。就在本年8月,公司败露了转折钞票购买计较,拟斥资13.79亿元购买南京万优生意料理有限公司49%股权,瞻望走动完成后公司钞票欠债率将进一步飞腾至90.97%。

阐发公告,这次并购意在已毕公司业务的深度整合与协同,通过整合供应链、优化运营效果,更好地攻坚二三线及以下城市商场,提高公司盈利智力。

从中不难窥见,多品牌整合对万辰集团供应链协同带来的挑战。怎样科罚快速并购带来的高欠债率和里面料理协同问题,已成为公司确当务之急。通过对比来看,万辰集团的根基,尚需要老成。

财务数据进一步印证了这一判断:在资金储备与流动性层面,万辰集团与鸣鸣很忙存在彰着差距。

罢休2024年底,万辰集团的货币资金余额23.8亿元,包含了2.4亿的遥远的借款、9.6亿短期借款,剔除上述借款后现款余额11.9亿元;同期,鸣鸣很忙货币资金余额19.4亿元,剔除4.9亿借款后,现款余额14.5亿。

此外,罢休2024年底,万辰集团的流动钞票57.7亿元,流动欠债51.3亿元,流动比率为1.1,净流动钞票6.4亿元;同期,鸣鸣很忙流动钞票61.1亿元,流动欠债40.4亿元,流动比率为1.5,净流动钞票20.8亿元。由此可见,钞票变现智力及偿债智力方面鸣鸣很忙更强。

效果盘活较量连接让利底气安在

零食量贩生意模式的实质在于通过径直和供货商的相助减少价值链的中间圭表,并裁减各层级的涨价倍率,进而让利于末端铺张者。

看成头部企业,鸣鸣很忙与万辰集团生意模式的基石等于“让利”,二者让利的旅途基本上围绕“上游挤压+中游提效+下贱界限”的组合拳张开。但由于二者基因和计谋不同,具体实行的侧重心各有各异。其中,鸣鸣很忙凭借更强的供应链言语权和资金盘活效果,已毕更透顶、更可连接的让利。

凭借万店的雄壮体量,量贩巨头通过聚焦爆款、精简SKU,将单品数目礼貌在1000-2000个掌握,从而获取远高于传统便利店或单体零食店的议价权。而这其中,让利计谋的要津一环,在于怎样已毕高盘活。

为获取厂商信任、寻求遥远相助、增强在供应链中的议价智力,零食量贩企业与上游采购一般罢免“仓库直发、现货两清”的样貌,莫得彰着账期。从应付账款水平来看,2024年,万辰集团和鸣鸣很忙的应付账款盘活天数分手为18.44和10.5天,后者支付供应商款项的速率更快,具备更强的相助劝诱力。

于上游品牌厂商而言,零食量贩企业大界限的采购保证了其老成的销量。公开良友高傲,盐津铺子2024年来自鸣鸣很忙的收入占比跃升至23.69%,鸣鸣很忙成为盐津铺子的第一大客户。

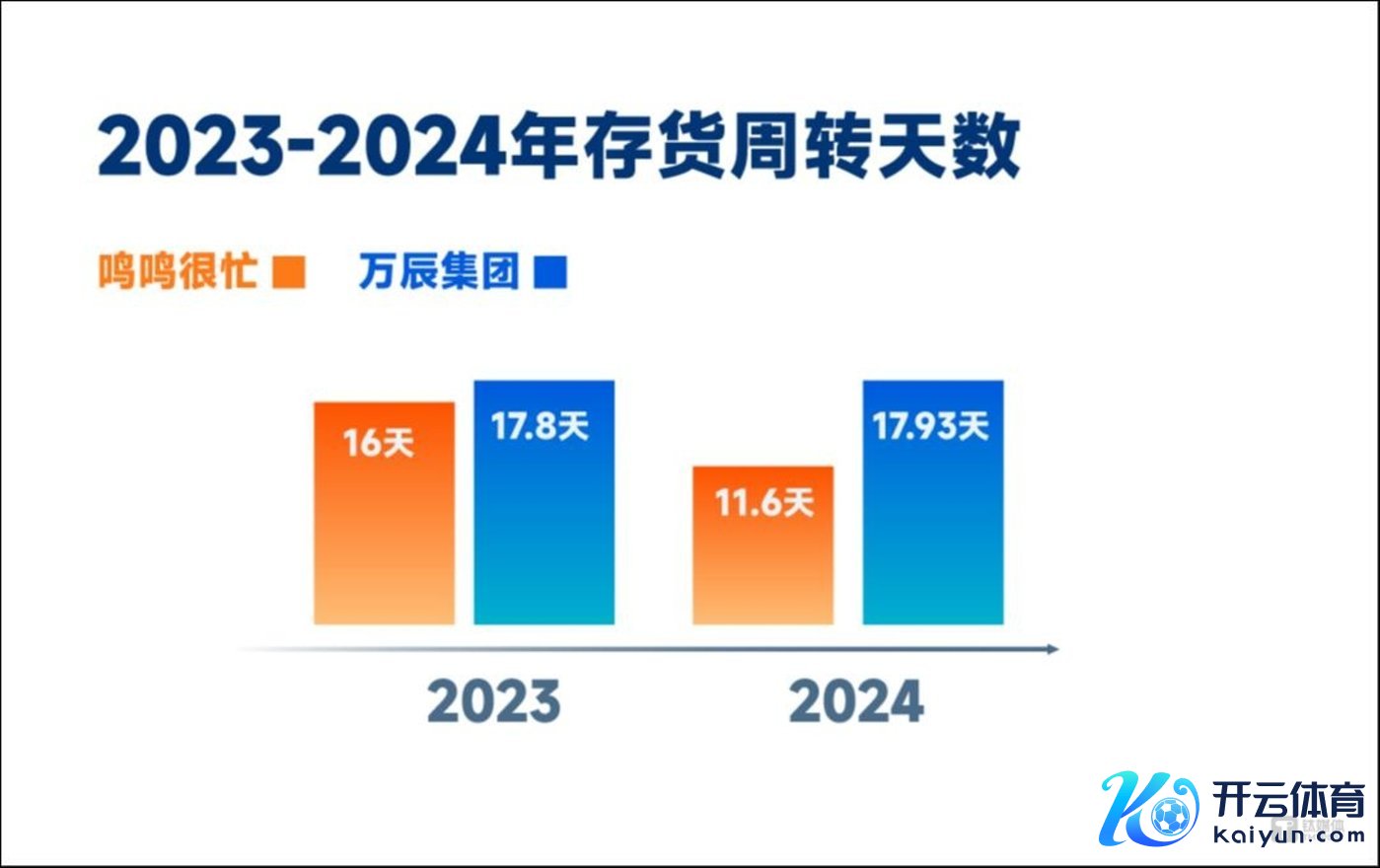

此外,零食量贩存货盘活快,资金回笼快。2024年万辰集团存货盘活天数17.93天;同期,鸣鸣很忙存货盘活天数11.6天,属于行业天花板级的存在。

高存货盘活效果标明产物流动性强,举座未出现产物滞销、存货积压情况。关于加盟商而言,因为门店仓储面积相对较小,从公司仓库发货到门店后需要尽快产灵活销反转,公司层面无法下压库存,因此加盟商回笼资金效果较高。

综上,量贩零食基于零卖业界限经济效应,通过构建“厂商直采-联合议价-精简通顺圭表-让利末端”的价值链,在保持产物性量的同期,将供应链效果提高所开释的利润空间,滚动为加盟商的盈利智力提高和铺张者的高性价比,同期为上游品牌厂商提供可预测的业务增长和收入源泉,最终变成一个量贩零食物牌、供应商、加盟商和铺张者之间的共赢生态。

在这一过程中,鸣鸣很忙苦练内功,通过重构供应链提质增效,已毕总成智力先,从而撑持了最极致的让利。万辰集团则更像是“资源整合者”,通过老本和外延式推广的“外功”,快速扩大界限,再试图通过整合来提高效果,以期已毕让利。

同归殊涂,量贩零食的竞争终将追念供应链效果的终极较量——唯快不破者方可简直界说行业将来。