赵 伟申万宏源证券首席经济学家

屠 强 资深高等宏不雅分析师

]article_adlist-->联 系 东说念主:屠强、耿佩璇

]article_adlist-->摘要 ]article_adlist-->事件:3月9日,国度统计局公布2月通胀数据,CPI同比-0.7%、前值0.5%、预期-0.4%、环比-0.2%;PPI同比-2.2%、前值-2.3%、预期-2.1%、环比-0.1%。

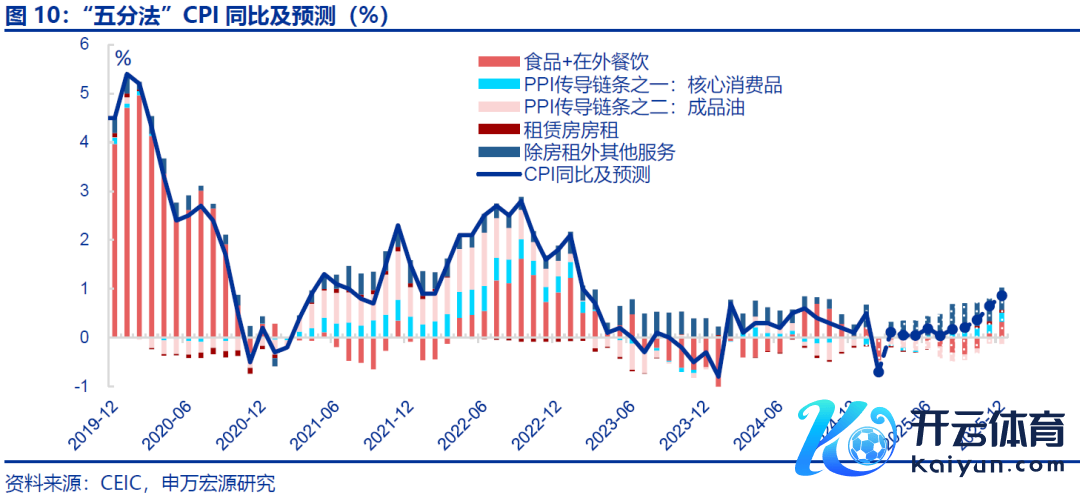

核心不雅点:春节错位导致通胀读数彰着回落,剔除该影响后,本体水平仍然偏弱。

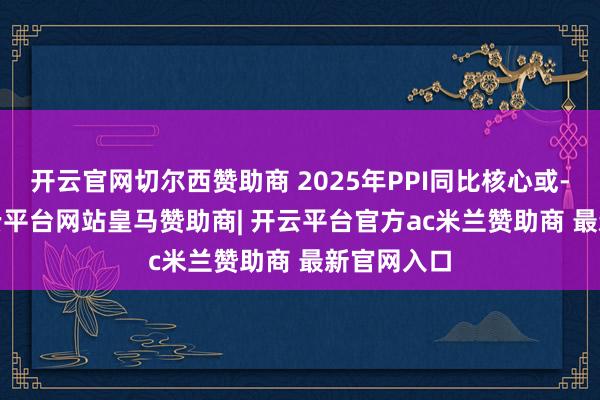

受春节错位的影响,2月CPI彰着回落。前年春节假期在2月,当月CPI环比大幅回升0.7pct至1%;而本年春节假期在1月,令2月CPI在高基数的影响下,环比回落0.9pct至-0.2%。其中食物CPI环降0.5%、回落幅度与往年春节后次月邻近(-0.7%);结构上鲜菜、猪肉CPI环比降幅并不低,分手-3.8%、-1.9%。

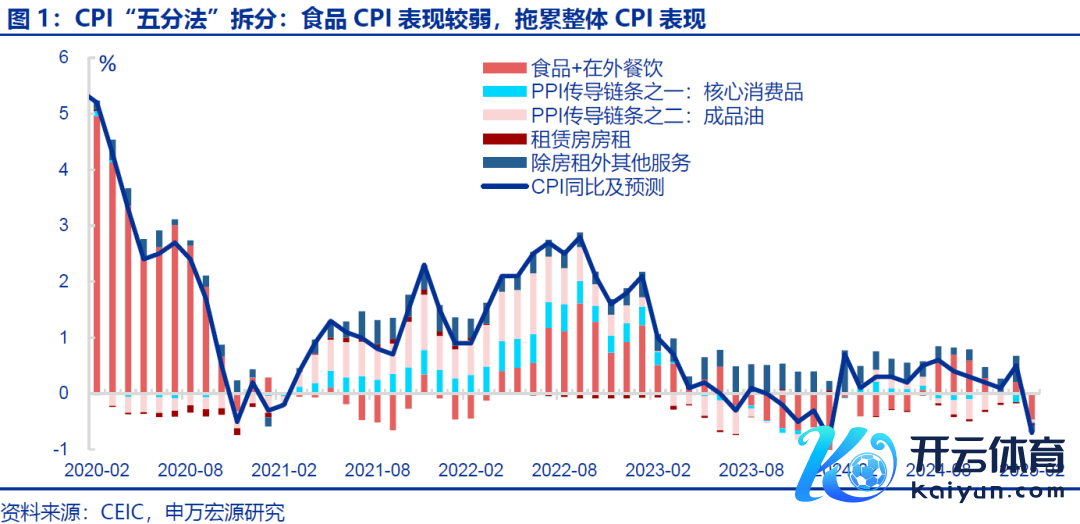

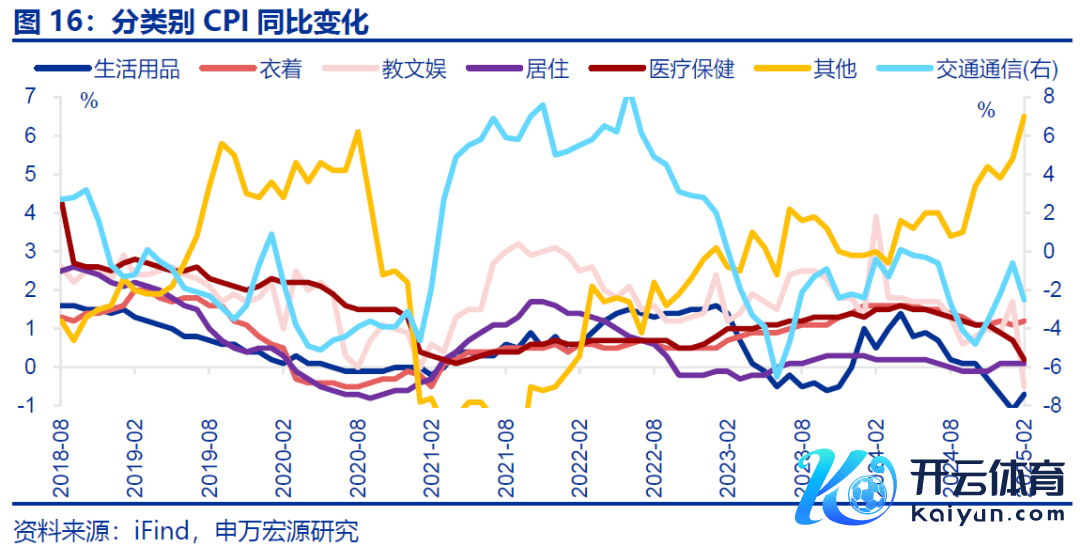

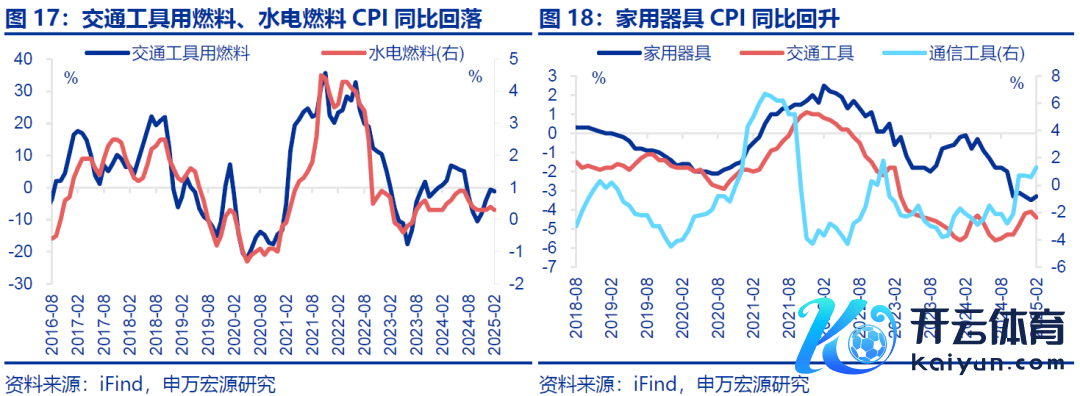

促消耗策略对价钱读数产生非对称影响,核心商品PPI联络回升,但核心商品CPI仍在磨底。由于PPI继承的是补贴前的价钱,CPI继承的是补贴后的本体成交价钱,“以旧换新”策略对CPI读数造成较大压制。数据上证明为2月核心商品PPI同比回升0.1pct至-0.9%;而核心商品CPI仍在历史低位,同比-0.2%。结构上,交通器具CPI同比下行0.3pct至-4.4%;家用器具(-3.3%)、通讯器具CPI同比仍在低位(1.3%)。

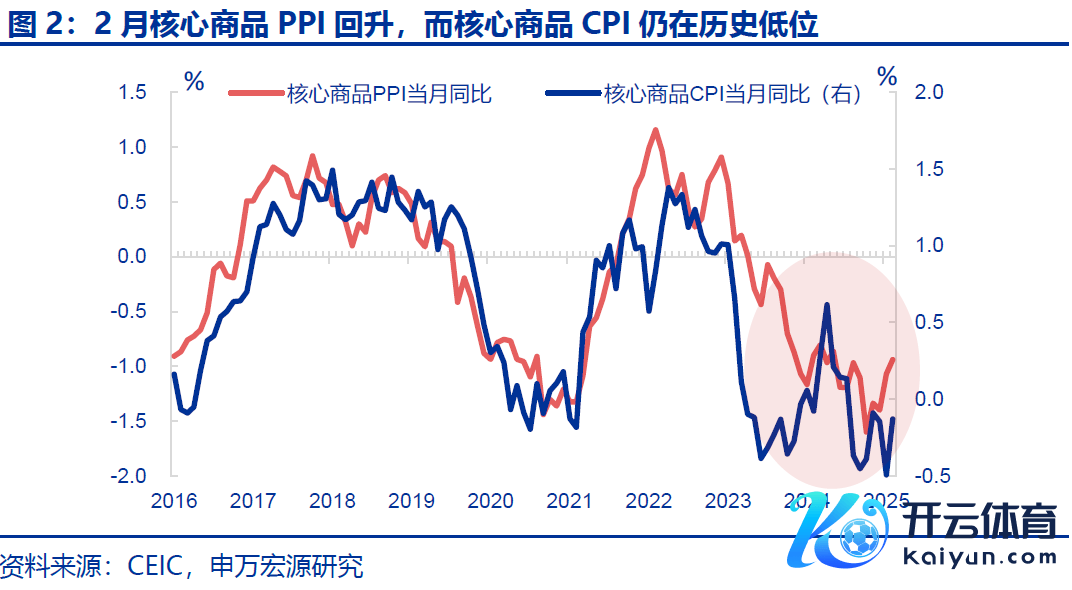

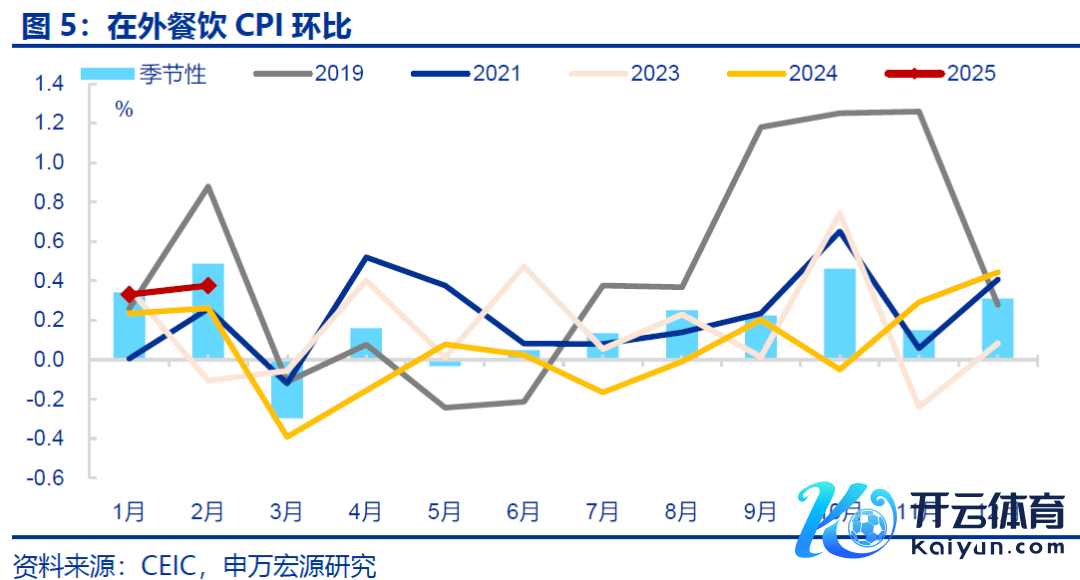

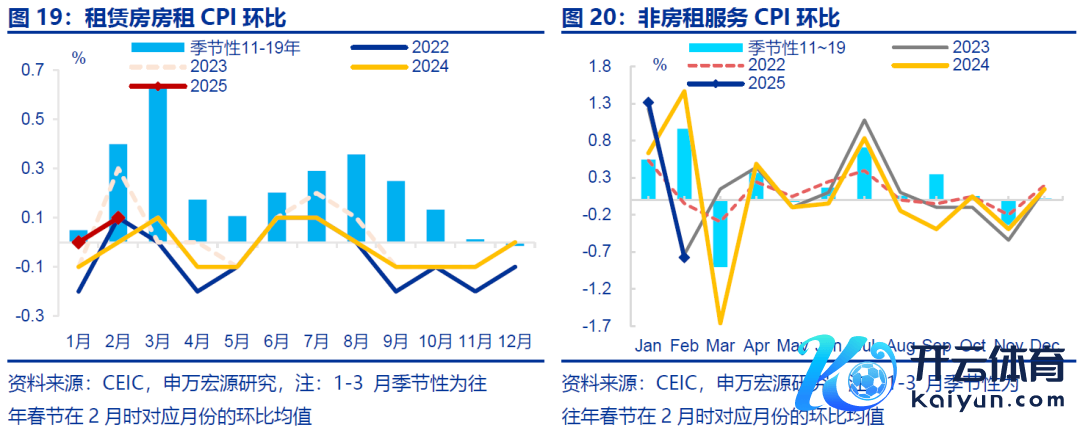

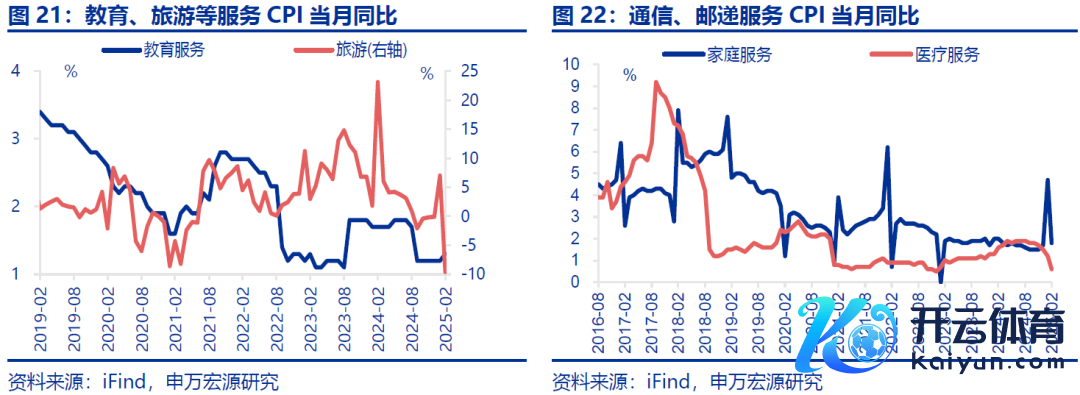

春节假期抵制后,服务CPI有所回落,降幅接近往年春节后次月。2月,非房租核心折务CPI在1月大幅回升后,2月对应回落(环比-0.8%)、降幅与往年春节后次月邻近(-0.8%)。结构上,服务CPI中最大单项是锚定房租变化的杜撰房租CPI,2月房租CPI环比0.1%、弱于季节性(0.4%),租房需求仍偏弱。旅游CPI同比回落16.6pct至-9.6%,出行需求彰着回落。与此同期,消耗品CPI中在外餐饮CPI 2月环比0.4%、略弱于季节性(0.5%)。

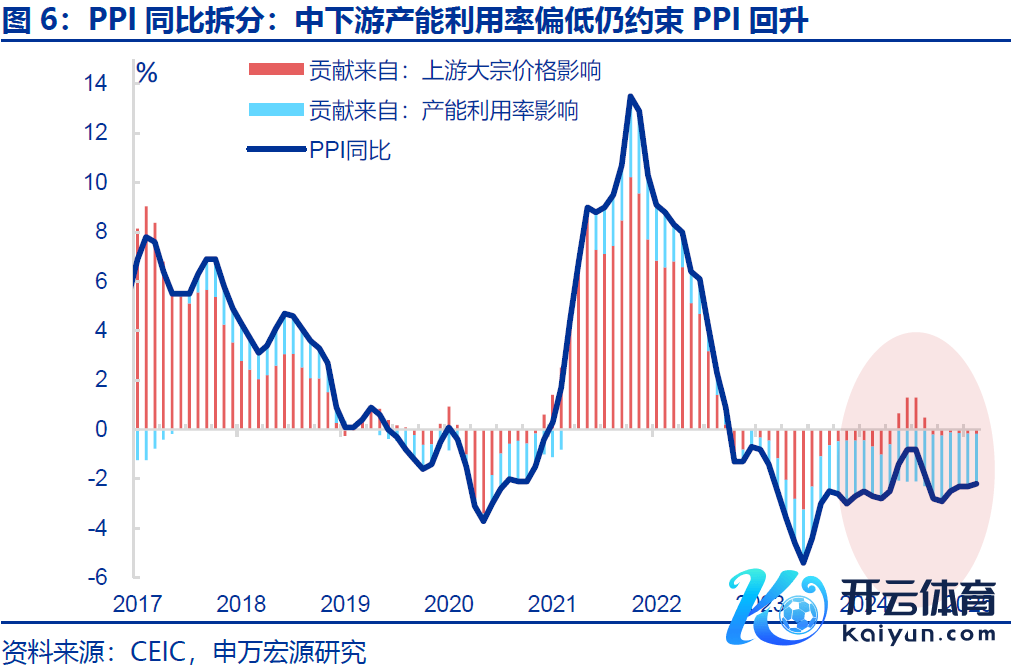

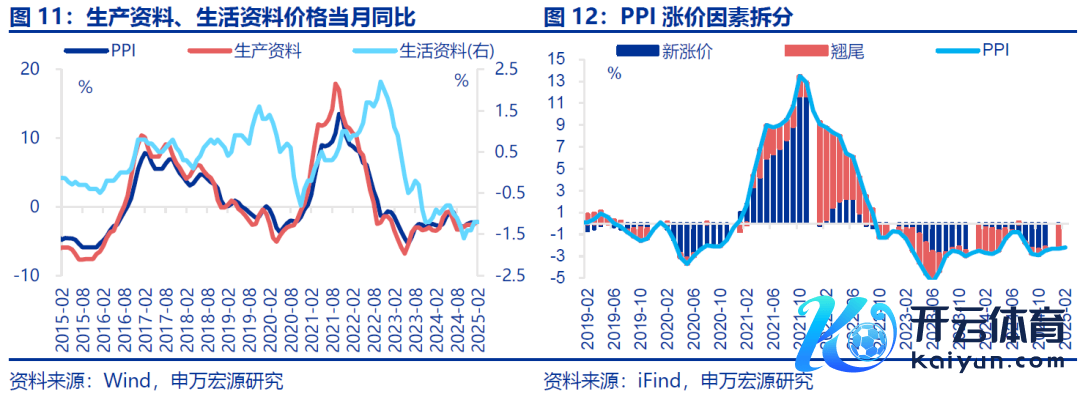

大批价钱走势分化,油铜价钱虽有高涨,但煤价回落,重迭中下贱产能附近率偏低,2月PPI环比仍为负。2月PPI环比-0.1%。从影响身分看,国外油价高涨使石油开辟PPI环比0.3%、铜价高涨使有色采纳、有色压延PPI环比均+1.8%,测算油铜等撑抓PPI环比+0.2%。而煤炭价钱降幅较大,石化链PPI环比-0.1%,测算煤炭价钱负担PPI环比-0.2%。此外中下贱产能附近率偏低,PPI看守残障,测算中下贱产能附近率负担PPI环比-0.1%。

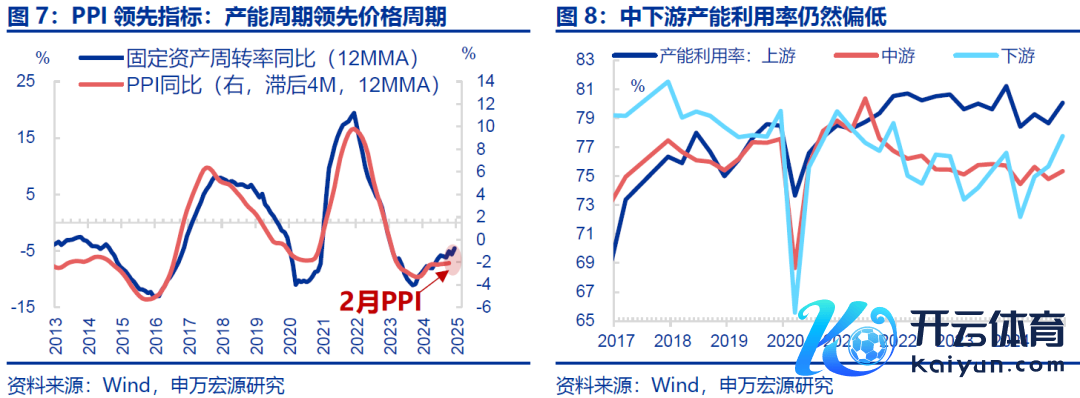

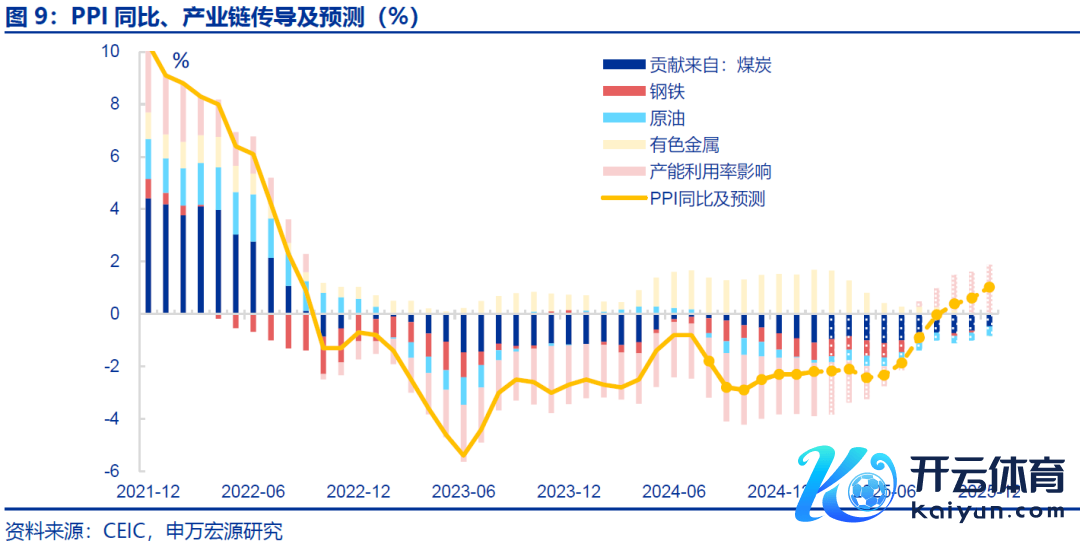

讲究:供给对通胀的压制短期难以缓解,且促消耗策略加码,后续通胀回升仍有不绝。CPI方面,3月春节扰动身分消退,CPI仍有较约略率回升至0以上;但剔除春节效应后,供给鼓胀令商品CPI证明较弱,以旧换新策略扩容压制也会核心商品CPI,CPI本体回升幅度或较和蔼。PPI方面,“天下原油低库存+OPEC低份额”的供给双低面目并不巩固,加之关税策略可能压制原油需求,油价下行风险加大,对通胀也会造成压制。此外,中下贱产能附近率较低,中下贱PPI臆测仍有“超跌”景观, 2025年PPI同比核心或-1.2%。

老例追踪:食物CPI不足往年同期,服务CPI证明也较一般。

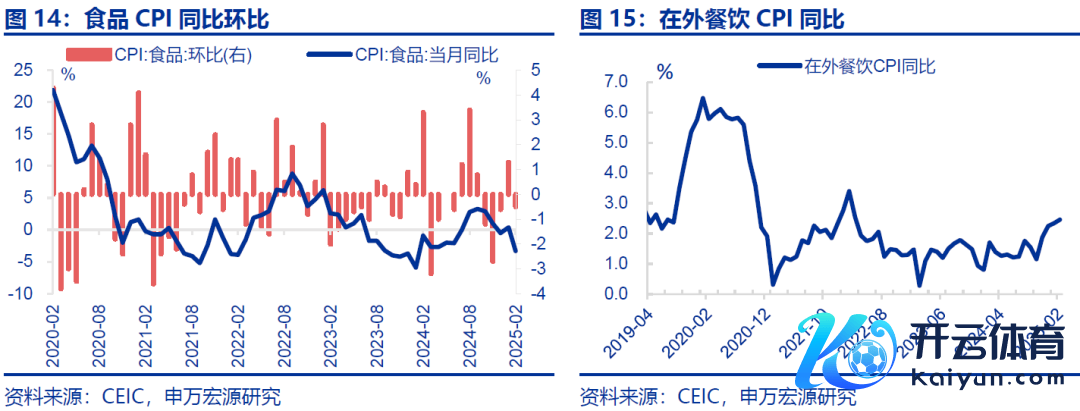

食物CPI:CPI证明较弱,食物CPI彰着不足往年同期。2月CPI环比-0.2%、边缘降幅与往年春节后次月邻近(-0.3%)。1-2月平均来看,CPI环比0.25%、不足往年同期(0.32%)。其中,1-2月食物CPI环比0.4%、亦低于往年同期(1.1%)。

消耗品CPI:交通通讯CPI彰着回落,交通器具用燃料价钱也有下行。2月交通通讯业CPI同比降幅较大,边缘下行1.9pct至-2.5%。其中,交通器具CPI同比下行0.3pct至-4.4%,家用器具(-3.3%)。另外,交通器具用燃料CPI也有下行,同比-0.6pct至-1.2%。

服务CPI:春节后出行需求回落,服务CPI降幅接近往年同期。2月,合座服务CPI同相比前月下行1.5个百分点至-0.4%。出行需求回落,核心折务同比回落2.2pct至-0.5%。

风险请示 ]article_adlist-->食物供给超预期偏紧,动力供给超预期偏紧。

]article_adlist-->敷陈正文

]article_adlist-->

]article_adlist-->敷陈正文

]article_adlist-->受春节身分的影响,2月CPI环比-0.2%。结构上,消耗品CPI抓平前月(环比0)、服务CPI环比-0.5%。

1、核心不雅点:春节错位导致通胀读数彰着回落,剔除该影响后,本体水平仍然偏弱

受春节错位的影响,2月CPI彰着回落。前年春节假期在2月,CPI环比大幅回升0.7pct至1%;而本年春节假期在1月,2月CPI在高基数的影响下,环比回落0.9pct至-0.2%。结构上,食物CPI在前月基数较低基础上,环降0.5%、回落幅度与往年春节后次月邻近(-0.7%)。2月天气偏暖利于蔬菜滋长,令其供给鼓胀,鲜菜CPI环比在前月涨幅彰着不足往年春节当月的基础上,本月CPI环比-3.8%、仅高于往年春节后次月0.9pct。另外,生猪存栏压力抓续缓解,供给回升也不绝猪肉价钱高涨幅度,猪肉CPI环比-1.9%。

促消耗策略对价钱读数产生非对称影响,核心商品PPI联络回升,但核心商品CPI仍在磨底。由于PPI继承的是补贴前的价钱,CPI继承的是补贴后的本体成交价钱,“以旧换新”策略对CPI读数造成较大压制。数据上证明为2月核心商品PPI同比回升0.1pct至-0.9%;而核心商品CPI仍在历史低位,同比-0.2%。结构上,交通器具CPI同比下行0.3pct至-4.4%,燃油小汽车和新动力小汽车价钱同比分手下降5.0%和6.0%;家用器具(-3.3%)、通讯器具CPI同比仍在低位(1.3%)

春节假期抵制后,服务消耗有所回落,降幅接近往年春节后次月。2月,非房租核心折务CPI在1月大幅回升后,2月对应回落(环比-0.8%)、降幅与往年春节后次月邻近(-0.8%)。结构上,服务CPI中最大单项是锚定房租变化的杜撰房租CPI,2月房租CPI环比0.1%、弱于季节性(0.4%),租房需求仍偏弱。同期节后出行需求彰着回落,飞机票和旅游价钱同比分手下降22.6%和9.6%;旅游CPI受春节错位的影响,同相比前月回落16.6pct至-9.6%。消耗品CPI中在外餐饮CPI 2月环比0.4%、略弱于往年同期(0.5%)。

大批价钱走势分化,油铜价钱虽有高涨,但煤价回落,重迭中下贱产能附近率偏低,2月PPI环比仍为负。2月PPI环比-0.1%,同相比前月回升0.1pct至-2.2%、低于商场预期(WIND,-2.1%)。从影响身分看,国外油价高涨使石油开辟PPI环比0.3%、春节后铜价抓续高涨(环比2.5%)使有色采纳、有色压延PPI环比均+1.8%,测算油铜价钱撑抓PPI环比+0.2%。对比之下,电厂、口岸存煤较为鼓胀,煤炭新增需求有限,煤炭价钱回落幅度较大(环比-3.4%),石油化工产业链PPI环比-0.1%,测算煤炭等大批价钱负担PPI环比-0.2%。同期中下贱产能附近率偏低,中下贱PPI看守残障;2蟾光伏设置及元器件、电子半导体材料、汽车整车制造价钱同比分手下降13%、9.7%、4.6%,测算中下贱产能附近率负担PPI环比-0.1%。

讲究:供给对通胀的压制短期难以缓解,且促消耗策略加码,通胀回升仍有不绝。臆测后续,CPI方面,3月春节扰动身分消退,CPI仍有较约略率回升至0以上;但剔除春节效应后,本体回升幅度可能较和蔼。其一是短期供给鼓胀对通胀的影响大于需求,商品CPI证明仍较弱。其二所以旧换新策略扩容对核心商品CPI造成压制,但服务CPI或趋于改善。PPI方面,“天下原油低库存+OPEC低份额”的供给双低面目并不巩固,加之关税策略可能压制原油需求,原油价钱下行风险加大,对国内通胀也会造成压制。此外,中下贱产能附近率较低配景下,中下贱PPI臆测仍将呈现相对上游大批价钱的“超跌”景观,臆测2025年PPI同比核心-1.2%。

2、老例追踪:食物CPI不足往年同期,服务CPI证明也较一般

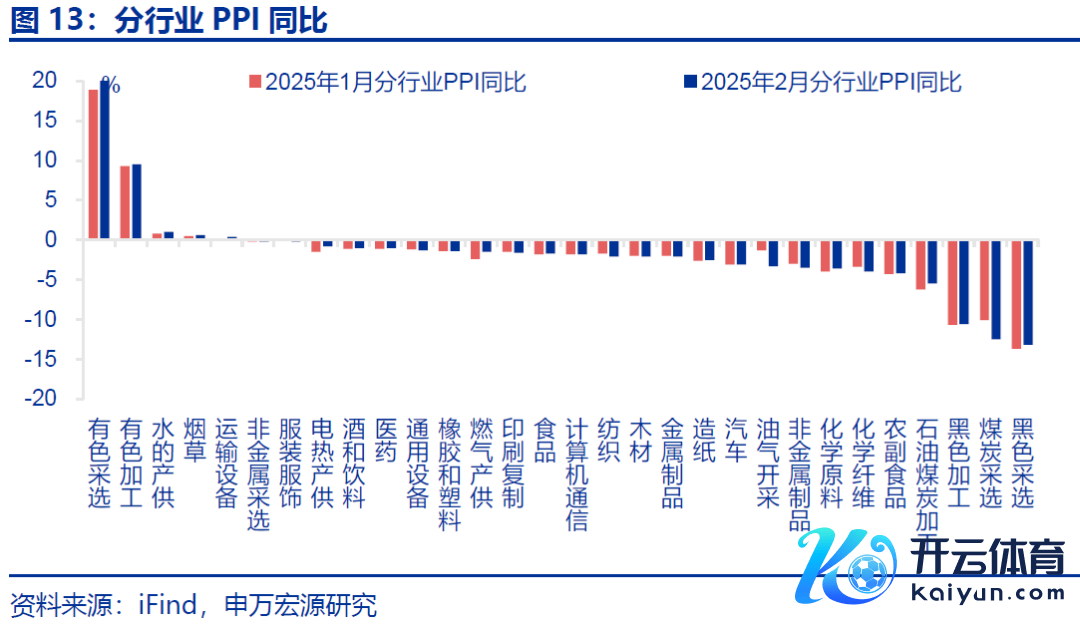

PPI:PPI同比不足商场预期,坐褥贵府CPI仍在历史相对低位。2月,PPI同相比前月回升0.1pct至-2.2%、低于商场预期(WIND,2.1%)。结构上,坐褥贵府同相比前月小幅回升0.1pct至-2.5%;具体行业中,有色采纳、石油煤炭加工同比涨幅较大,分手较前月上行2.3、0.7pct至21.2%、-5.5%。

CPI:CPI证明较弱,食物CPI彰着不足往年同期。2月,CPI环比-0.2%、边缘降幅与往年春节后次月邻近(-0.3%)。1-2月平均来看,CPI环比0.25%、不足往年同期(0.32%)。其中,1-2月食物CPI环比0.4%、不足往年同期(1.1%)。结构上,鲜菜、鲜果、猪肉CPI环比分手1.1%、2.6%、-0.5%,均不足往年同期(分手3.5%、3.4%、-0.4%)

消耗品CPI:交通通讯CPI彰着回落,交通器具用燃料价钱也有下行。非食物中,与以旧换新策略关系的交通通讯业CPI同比降幅较大,边缘下行1.9个百分点至-2.5%。其中,交通器具CPI同比下行0.3个百分点至-4.4%,燃油小汽车和新动力小汽车价钱同比分手下降5.0%和6.0%;家用器具(-3.3%)、通讯器具CPI同比仍在低位(1.3%)。另外,交通器具用燃料CPI也有下行,同比-0.6pct至-1.2%。

服务CPI:春节后出行需求回落,服务CPI降幅接近往年同期。2月,合座服务CPI同相比前月下行1.5个百分点至-0.4%。服务CPI中最大单项是锚定房租变化的杜撰房租CPI,2月房租CPI环比+0.1%、弱于季节性(0.4%),劳动商场的结构性问题对租房需求仍有不绝。而出行需求对应的非房租服务CPI(核心折务CPI),2月同相比前月回落2.2个百分点至-0.5%,结构上飞机票和旅游价钱分手同比着落22.6%和9.6%,旅游CPI同相比前月下降9.6个pct至-16.6%。

风险请示

]article_adlist-->

风险请示

]article_adlist-->食物供给超预期偏紧,动力供给超预期偏紧。

THE END

]article_adlist-->+敷陈信息

]article_adlist-->

THE END

]article_adlist-->+敷陈信息

]article_adlist-->

内容节选自申万宏源宏不雅商榷敷陈:

《“春节错位”下的“弱通胀”——通胀数据点评(25.02)》

证券分析师:

赵 伟申万宏源证券首席经济学家

屠 强 资深高等宏不雅分析师

关系东说念主:

屠强、耿佩璇

发布日历:2025.03.09

]article_adlist-->

(转自:申万宏源宏不雅)开云官网切尔西赞助商

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP